La digitalisation et son impact sur l’assurance auto

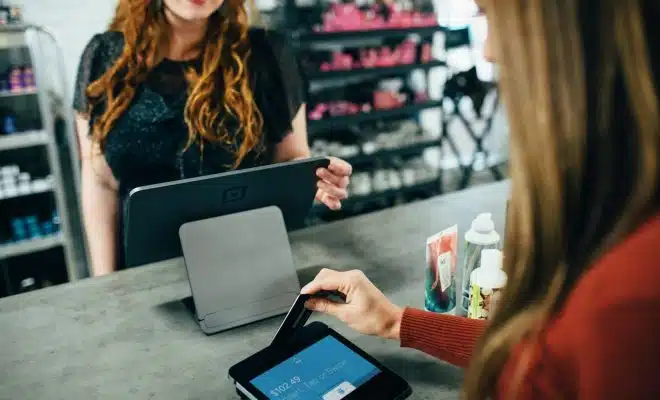

Les progrès technologiques transforment l’assurance auto à une vitesse fulgurante. Les compagnies adoptent de plus en plus d’outils numériques pour simplifier les démarches et améliorer l’expérience client. La souscription en ligne, les applications mobiles pour déclarer un sinistre et le suivi en temps réel des réclamations sont devenus monnaie courante.

De plus, les données collectées par les véhicules connectés et les dispositifs télématiques permettent une évaluation plus précise des risques. Cette personnalisation des contrats, basée sur les habitudes de conduite, pourrait bien redéfinir les tarifs et les couvertures offerts. L’impact est déjà palpable et promet de bouleverser encore davantage le secteur.

A lire en complément : Les facteurs influençant les tarifs d'assurance selon les assureurs

Plan de l'article

Les enjeux de la digitalisation pour l’assurance auto

La digitalisation transforme le secteur de l’assurance de manière significative. L’impact sur l’assurance auto notamment est profond. Les compagnies d’assurance adoptent des technologies de pointe pour répondre aux attentes des clients et optimiser leurs opérations.

Transformation digitale

A voir aussi : Assurance au tiers : ce que votre contrat ne couvre pas et les risques à connaître

Les avancées en matière de transformation digitale permettent aux assureurs de proposer des services plus rapides et personnalisés. La souscription à une assurance auto en ligne simplifie grandement les démarches. Grâce à des plateformes intuitives, les utilisateurs peuvent obtenir un devis rapide et gratuit sans avoir à se déplacer.

Cybersécurité et RGPD

La cybersécurité devient fondamentale dans ce contexte. Les assureurs investissent massivement pour protéger les données sensibles de leurs clients. Le RGPD impose des règles strictes de protection des données personnelles, obligeant les compagnies à renforcer leurs systèmes de sécurité.

Interopérabilité des systèmes

L’interopérabilité des systèmes est un autre défi majeur. Les assureurs doivent souvent reformater leurs données et développer des API spécifiques pour assurer une communication fluide entre différentes plateformes. Ce processus est complexe mais essentiel pour garantir une expérience client sans faille.

Impact des assurtechs

Les assurtechs émergent dans le paysage, poussant les acteurs traditionnels à innover. Ces startups agiles proposent des solutions novatrices, souvent basées sur l’intelligence artificielle et le big data, pour offrir des services plus personnalisés et efficaces. Les compagnies d’assurance traditionnelles doivent donc s’adapter rapidement pour rester compétitives.

En somme, la digitalisation du secteur de l’assurance auto est une transformation complexe mais nécessaire, qui apporte son lot de défis et d’opportunités. Les compagnies qui sauront tirer parti de ces innovations seront les grandes gagnantes de cette révolution numérique.

Les innovations technologiques et leur impact sur les services d’assurance auto

Intelligence artificielle et big data

L’intelligence artificielle (IA) et le big data jouent un rôle fondamental dans la transformation digitale des services d’assurance auto. Ces technologies permettent une analyse approfondie des données clients, facilitant ainsi la personnalisation des offres. Grâce à l’IA, les compagnies peuvent automatiser la gestion des sinistres, ce qui réduit les délais de traitement et améliore l’efficacité.

Objets connectés et applications mobiles

Les objets connectés, tels que les capteurs installés dans les véhicules, fournissent des données en temps réel sur la conduite. Ces informations permettent aux assureurs d’évaluer plus précisément les risques et d’adapter les primes en conséquence. Les applications mobiles offrent aux clients une interface pratique pour gérer leurs contrats, déclarer des sinistres ou encore suivre leur dossier.

Omnicanalité et personnalisation

L’omnicanalité est devenue une exigence pour les clients. Ils souhaitent pouvoir interagir avec leur assureur via divers canaux : téléphone, email, chat en ligne, ou encore réseaux sociaux. Cette approche améliore la relation client en offrant une expérience fluide et cohérente. Grâce aux outils numériques, les assureurs peuvent personnaliser leurs communications et leurs offres, renforçant ainsi la fidélité des clients.

- Intelligence artificielle : Automatisation de la gestion des sinistres, analyse des données

- Objets connectés : Évaluation en temps réel des comportements de conduite

- Applications mobiles : Gestion simplifiée des contrats et des sinistres

- Omnicanalité : Interaction via différents canaux pour une meilleure expérience client

Partenariats technologiques

Des startups telles que StoryShaper collaborent avec des géants comme Bizagi et UiPath pour développer des solutions innovantes. Ces partenariats permettent aux assureurs de bénéficier des dernières avancées technologiques et de rester compétitifs sur le marché. Par exemple, Ringover propose des solutions de téléphonie cloud intégrées aux systèmes existants, facilitant ainsi la transition numérique.

Les perspectives d’avenir pour l’assurance auto à l’ère du digital

Transformation digitale et compétitivité

La transformation digitale bouleverse le secteur de l’assurance auto. Les compagnies traditionnelles doivent s’adapter pour rester compétitives face à l’émergence des assurtech, ces nouveaux acteurs qui exploitent les technologies numériques pour proposer des services innovants. Selon le Swiss Re Institute, le classement de l’Insurance Digitalisation Index place la Corée du Sud en tête, suivie de la Suède, de la Finlande et des États-Unis. Cette digitalisation permet d’améliorer l’efficacité, d’offrir de nouveaux services et de mieux répondre aux attentes des clients.

Cybersécurité et interopérabilité

La cybersécurité constitue un défi majeur. La protection des données personnelles, régie par le RGPD, est fondamentale. Les assureurs doivent garantir la sécurité des informations tout en développant des solutions d’interopérabilité pour intégrer différentes plateformes et systèmes. Ceci nécessite souvent le reformatage des données et le développement d’API spécifiques. La transformation digitale ne peut se faire sans une attention particulière à ces aspects techniques.

Économie de partage et nouvelles exigences

Les modèles économiques de l’économie de partage, tels qu’Uber et Airbnb, nécessitent des solutions d’assurance innovantes. Les assureurs doivent concevoir des produits adaptés aux nouvelles formes de mobilité et aux comportements des utilisateurs. L’Insurance Digitalisation Index montre que les marchés les plus avancés en matière de digitalisation sont ceux qui innovent le plus pour répondre à ces nouvelles exigences.

- Transformation digitale : Amélioration de l’efficacité et des services

- Cybersécurité : Protection des données et conformité RGPD

- Interopérabilité : Intégration des systèmes et reformatage des données

- Économie de partage : Solutions d’assurance innovantes pour Uber et Airbnb